Innovaatio- ja suorituskyky suomalaisissa teollisissa pörssiyrityksissä

Suomalaisissa pörssiyhtiöissä johtajien koulutustaustojen yhteydestä innovaatioihin ja taloudelliseen suorituskykyyn on ollut yllättävän vähän tutkittua tietoa. Tässä artikkelissa tarkastellaan, miten ylimmän johdon taustatekijät liittyvät yritysten T&K‑panostuksiin, kasvuun ja kannattavuuteen. Tulokset osoittavat, että innovaatiokykyä selittävät muut tekijät kuin tutkintonimikkeet – ja että T&K‑intensiteetillä on suomalaisyrityksissä poikkeuksellisen vahva ja johdonmukainen yhteys kannattavuuteen, mutta ei liikevaihdon kasvuun.

Johtajien koulutus‑ ja urataustojen yhteyttä yritysten innovaatio‑ ja taloudelliseen suorituskykyyn on tutkittu kansainvälisesti laajasti, mutta suomalaisista pörssiyhtiöistä aiheesta on ollut vain vähän empiiristä tietoa. Kansainvälisessä kirjallisuudessa on esitetty, että innovaatiokykyä selittävät usein strategisen ajattelun ja kognitiivisten valmiuksien kaltaiset tekijät, eivät yksittäiset demografiset taustamuuttujat. Tässä artikkelissa tarkastellaan, miten ylimmän johdon taustatekijät liittyvät T&K‑intensiteettiin ja liikevaihdon kasvuun sekä miten T&K‑intensiteetti puolestaan näkyy yritysten kannattavuudessa suomalaisissa teollisissa pörssiyhtiöissä.

Artikkeli perustuu Jussi V. Rissasen Turun ammattikorkeakoulun MBA‑ohjelmassa tekemään ja hyväksyttyyn englanninkieliseen opinnäytetyöhön ”What drives innovation capability – executive backgrounds, R&D persistence, and firm performance in Finnish public companies”. Työn ohjaajana toimi yliopettaja, KTT Keijo Varis.

Suomen kasvun haasteet ja innovaatiot

Suomen talous on ajautunut tilanteeseen, jossa tuottavuus kasvaa hitaasti, investoinnit ovat matalia ja julkinen talous nojaa yhä enemmän velkaan. OECD:n ja Sitran analyysit korostavat, että tuleva kasvu Suomessa riippuu ennen kaikkea innovaatioista, osaamisesta sekä tutkimus‑ ja kehityspanostuksista (OECD, 2020; Pohjola, 2025). Makrotason tarkastelut osoittavat, että talouskasvun pysähtyminen johtuu erityisesti markkinasektorin heikosta tuottavuuden kasvusta ja siitä, että aineeton pääoma — kuten tutkimus, osaaminen ja innovaatiot — vaikuttavat kasvuun selvästi vähemmän kuin verrokkimaissa (OECD, 2016, 2020, 2022; Pohjola, 2025). T&K‑investoinnit nähdään keskeisenä mekanismina tuottavuuden kasvattamisessa, mutta niiden vaikutus ei toistaiseksi skaalaudu uusille markkinoille tai liikevaihdon kasvuun.

Samalla on jäänyt tutkimatta, miten suomalaisten yritysten kyky ja halu innovoida liittyvät ylimmän johdon koulutustaustaan — vaikka aihetta on tutkittu kuitenkin muualla maailmassa. Onko merkitystä sillä, onko toimitusjohtaja koulutukseltaan insinööri, ekonomi, juristi, tohtori vai jotakin muuta? Entä mikä on sukupuolen, toimikauden pituuden tai johtajavaihdosten vaikutus siihen, kuinka paljon yritys panostaa tutkimus- ja kehitystyöhön?

Näitä kysymyksiä tarkastellaan tässä artikkelissa sekä kansainvälisen kirjallisuuden että suomalaisen pörssiyhtiöaineiston valossa. Tulokset ovat osin yllättäviä, osin odotettuja — ja niillä pitäisi olla myös talouspoliittista merkitystä.

Miten tutkimus tehtiin?

Tässä tutkimuksessa tarkasteltiin 27 suomalaisen teollisen pörssiyrityksen kehitystä 11 vuoden ajanjaksolla (2014–2024). Yritysjohdon taustatekijöitä verrattiin tutkimus‑ ja kehitysintensiteettiin sekä liikevaihdon kasvuun, ja lisäksi arvioitiin, miten T&K‑intensiteetti heijastuu yritysten kannattavuuteen. Aineisto koottiin yritysten vuosikertomuksista, tilinpäätöksistä, hallinnointiraporteista, pörssitiedotteista ja vastaavan ajan Talouselämä TE500 ‑julkaisuista, mutta mukaan otettiin vain ne yhtiöt, joista oli saatavilla katkeamaton aikasarja analyysissä käytetyistä muuttujista.

Tutkimus kohdistui kolmeen kysymykseen:

- selittävätkö toimitusjohtajien ja hallituksen puheenjohtajien taustatekijät yritysten T&K‑intensiteettiä,

- ovatko nämä taustatekijät yhteydessä liikevaihdon kasvuun ja

- miten T&K‑intensiteetti liittyy yritysten kannattavuuteen eri aikahorisonteilla.

Näitä kysymyksiä vastaava analyysi eteni kolmessa osassa siten, että ensin tarkasteltiin johdon taustatekijöiden yhteyttä T&K‑intensiteettiin, sen jälkeen T&K‑intensiteetin yhteyttä kannattavuuteen eri aikajänteillä, ja lopuksi johtajien taustojen yhteyttä liikevaihdon kasvuun.

Aikaviiveet sisällytettiin malleihin siten, että T&K‑intensiteettiä selitettiin yhden, kolmen ja viiden vuoden viiveillä, ja kannattavuutta arvioitiin vastaavilla aikajänteillä aiemman T&K‑intensiteetin perusteella. Liikevaihdon kasvua tarkasteltiin eteenpäin katsovina yhden, kolmen ja viiden vuoden horisonteilla, koska kasvu ei ole pysyvä ilmiö eikä sovellu viivelähtöiseen mallinnukseen. Näin muodostui kokonaisuus, jossa T&K‑panostusten dynamiikkaa ja kasvun vaihtelua voitiin tarkastella rinnakkain.

Analyysissä hyödynnettiin lineaarista regressiomallinnusta muuttujien välisten tilastollisten yhteyksien arvioimiseksi ja mallit estimoitiin Pooled OLS ‑menetelmällä. Tähän ratkaisuun päädyttiin, koska johtajien taustamuuttujien vaihtelu yritysten sisällä ei riittänyt kiinteiden vaikutusten mallin käyttöön, ja satunnaisvaikutteinen malli osoittautui aineiston perusteella sopimattomaksi. Tutkimuksessa virherakenteisiin liittyvät ongelmat korjattiin Driscoll–Kraay‑menetelmällä, joka vakauttaa tulokset tilanteissa, joissa aineistossa on vaihtelua yritysten välillä ja ajan yli. Kokonaisuutena käytetyn tutkimusmenetelmän tavoite oli kuvata tilastollisia yhteyksiä johdon taustatekijöiden, T&K‑panostusten ja taloudellisen suorituskyvyn välillä pitkittäisaineistossa, ja analyysi toteutettiin tilastollisena yhteyksien tarkasteluna ilman kausaalista asetelmaa.

Johtajien taustat eivät selitä T&K-panostuksia

Kansainvälisissä tutkimuksissa on jo pitkään saatu vaihtelevia tuloksia siitä, missä määrin johtajien koulutustausta liittyy yritysten menestykseen. Useissa laajoissa tutkimuksissa on osoitettu, että eliittikoulutus ei ennusta johdettavan yrityksen parempaa kannattavuutta ja sama pätee myös johtamiseen pätevöittäviin MBA-tutkintoihin, jotka eivät heijastu yrityksen kannalta systemaattisesti parempina tuloksina (Gottesman & Morey, 2006; Jalbert et al., 2011; Morresi, 2017; Atkinson & Blundell‑Wignall, 2021).

Tässä tutkimuksessa tarkasteltiin siis, missä määrin johtajien taustatekijät ovat yhteydessä yritysten tutkimus‑ ja kehityspanostuksiin. Aineiston perusteella suomalaisten pörssiyhtiöiden johtajien koulutusala, koulutustaso, sukupuoli, toimikauden pituus ja johtajavaihdokset eivät muodostaneet tilastollisesti merkittäviä selittäjiä T&K‑panostusten tasolle. Analyysi 27 yrityksestä vuosilta 2014–2024 ei tuonut esiin yhteyttä näiden taustamuuttujien ja tutkimus‑ ja kehitysinvestointien määrän välillä. Havainto on linjassa kansainvälisen kirjallisuuden kanssa, jonka mukaan koulutus näyttää liittyvän vahvemmin johtajien palkkatasoon kuin yritysten taloudelliseen suorituskykyyn (Atkinson & Blundell‑Wignall, 2021). Johtamisen tehokkuuden on puolestaan esitetty riippuvan enemmän persoonallisuudesta, kognitiivisista strategisen ajattelun ja päätöksenteon sekä riskinoton valmiuksista ja oppimiskyvystä kuin muodollisista tutkinnoista.

Yksi mahdollinen selitys vaikutusten puuttumiselle on suomalaisyritysten ylimmän johdon poikkeuksellisen homogeeninen koulutustausta. Tutkimuksessa mukana olleista toimitusjohtajista 81 prosenttia on maistereita tai diplomi‑insinöörejä, ja hallitusten puheenjohtajista 78 prosenttia. Tohtoreita on vain pieni vähemmistö. Ylimmän johdon koulutus painottuu kahdelle alalle: liiketaloustieteisiin sekä luonnontieteisiin ja tekniikkaan, muiden koulutusalojen osuuden jäädessä selvästi pienemmäksi. Kun vaihtelua on vähän, tilastolliset yhteydet eivät välttämättä tule esiin.

T&K-intensiteetti on suomalaisyritysten kannattavuuden ajuri

Koska johtajien taustatekijät eivät selitä sitä, kuinka paljon yritykset investoivat tutkimukseen ja kehitykseen, nousee esiin kysymys siitä, mikä selittää yritysten taloudellista menestystä. Kansainvälinen kirjallisuus tarjoaa vahvaksi ehdokkaaksi tutkimus‑ ja kehitysintensiteetin. Tutkimukset osoittavat, että T&K‑panostukset parantavat yritysten tuottavuutta (Amoroso et al., 2017) ja vahvistavat niiden kustannuskilpailukykyä markkinoilla (Belderbos et al., 2015). Ne ovat myös yhteydessä markkina‑arvon kasvuun (Gharbi et al., 2014) sekä kannattavuuden paranemiseen pitkällä aikavälillä (Rađenović et al., 2023).

Nyt tehdyn tutkimuksen suomalainen aineisto tukee kansainvälistä kirjallisuutta ja osoittaa, että tutkimus‑ ja kehitysintensiteetti on Suomessa johdonmukaisesti yhteydessä korkeampaan sijoitetun pääoman tuottoon. Yhteys näkyy sekä lyhyellä että pidemmällä aikavälillä, mikä viittaa siihen, että T&K‑panostukset toimivat suomalaisissa pörssiyhtiöissä pitkäjänteisen kannattavuuden ajurina. Vaikka tutkimus‑ ja kehityspanostukset eivät selitä yritysten kannattavuutta kokonaisuudessaan, tulokset osoittavat, että korkeampi T&K‑intensiteetti liittyy systemaattisesti parempaan taloudelliseen suorituskykyyn.

Käytetty suomalainen aineisto piirtää esiin selkeän kuvan: T&K‑intensiteetin ja kannattavuuden yhteys ei ole irrallinen havainto, vaan osa laajempaa suomalaisen innovaatiotoiminnan profiilia. Se, millaista T&K:ta Suomessa tehdään, poikkeaa monista verrokkimaista — ja tämä näkyy myös siinä, millaisiin tuloksiin panostukset kirjallisuuden mukaan tyypillisesti johtavat.

Suomalainen T&K painottuu kehittämiseen, ei tutkimukseen

OECD:n mukaan suomalaisyritysten T&K‑panostukset ovat kansainvälisesti vertailtuna kehittämispainotteisia ja sijoittuvat lähelle niin sanottua operatiivista liiketoimintaa. Ne siis kohdistuvat tehokkuuteen, mutta eivät välttämättä uuden tiedon luomiseen (OECD, 2020, 2022). Käytännössä tämä voi tarkoittaa, että olemassa olevia tuotteita ja prosesseja parannetaan, mutta pitkäjänteistä tutkimusta tai uuden tiedon luomista tehdään vähemmän. T&K näkyy siksi enemmän tehokkuudessa ja kannattavuudessa kuin liikevaihdon kasvussa. Prosessit, tehokkuus ja pääoman tuottavuus kasvavat, mutta kokonaan uudentyyppisten tuotteiden ja markkinoiden synty heikkenee. Panostukset eivät myöskään välttämättä skaalaudu tehokkaimmalla tavalla kasvuun. Tämä on linjassa myös Suomessa tehtyjen arvioiden kanssa, joiden mukaan ongelma ei ole T&K:n määrä vaan sen rakenteellinen painottuminen kehittämiseen tutkimuksen sijaan (Pohjola, 2025).

Kehittämispainotteisuus ei ole sattumaa, vaan heijastaa useita suomalaiselle yrityskentälle tyypillisiä rakenteellisia tekijöitä. Näihin kuuluvat kotimaisen omistuksen varovaiset riskipreferenssit ja yritysten suhteellisen pieni keskikoko. Toimialarakenne on myös sellainen, että monet sektorit ovat perinteisesti matalan tutkimusintensiteetin aloja. Näiden rakenteellisten tekijöiden lisäksi myös sääntely vaikuttaa panostusten kohdentumiseen: IFRS‑sääntely kannustaa kehittämismenojen aktivointiin tutkimusmenojen sijaan, mikä ohjaa panostuksia lyhyemmän aikavälin tehokkuutta parantaviin hankkeisiin pitkän aikavälin tutkimuksen kustannuksella. Nämä tekijät voivat osaltaan selittää, miksi suomalaisyritysten R&D‑toiminta painottuu kehittämiseen uuden tiedon luomisen sijaan. Edellä mainittu nostaa esiin kysymyksen, tehdäänkö Suomessa liian vähän niin sanottua strategista tutkimusta ja jos tehdään, niin minkä vuoksi.

Suomen yritysten historiallinen kasvu on määräytynyt markkinoista, ei johdon taustoista

Johtajien taustat eivät ole osoittautuneet selitykseksi yritysten liikevaihdon kasvulle suomalaisissa pörssiyhtiöissä. Kasvussa ei ollut havaittavissa pysyvää suuntaa, ja sen kehitys riippui selvästi ulkoisista tekijöistä, kuten markkinakysynnästä, kilpailutilanteesta ja yleisestä ulkoisesta talousympäristöstä. Tämä vastaa aiempaa tutkimusta, jonka mukaan yritysten kasvu määräytyy usein markkinoiden ja toimialan olosuhteiden mukaan ja reagoi herkästi talouden ulkoisiin muutoksiin (Ehie & Olibe, 2010; Ciftci & Cready, 2011).

Strateginen ajattelu selittää innovaatiokyvyn paremmin kuin tutkinto

Strategisen ajattelun tutkimus on perinteisesti korostanut pitkäjänteisyyden merkitystä ja kykyä hallita kokonaisuutta epävarmuuden keskellä. Kokonaisvaltainen systeeminen ymmärrys ja kyky yhdistää ja hahmottaa merkitykset ja haasteet eri aikahorisonteissa ovat arvossaan samoin kuin taidot tulkita teknologisia mahdollisuuksia muuttuvassa maailmassa. Tämä on ratkaisevan tärkeää, kun johdetaan innovaatioiden varassa eteneviä yrityksiä (Liedtka, 1998; Mintzberg, 1991; Pisapia, 2009). Kyky strategiseen ajatteluun ei näy tutkintotodistuksissa eikä riipu niistä.

Strateginen ajattelu on luonteeltaan kognitiivinen ja kollektiivinen kyvykkyys, ei demografinen muuttuja (Varis, 2023). Tämä näkökulma tarjoaa selityksen sille, miksi yritysjohtajien taustatekijät eivät selitä T&K‑intensiteettiä, vaikka T&K‑intensiteetti tästä huolimatta selittää kannattavuutta. Yritysten innovaatioiden onnistuminen riippuu ennen kaikkea siitä, miten organisaatiot tulkitsevat teknologisia mahdollisuuksia ja suuntaavat huomionsa — ei siitä, mikä tutkintonimike johtajalla on. Demografiset muuttujat, kuten tutkintotaso tai toimikausi, eivät tavoita näitä kognitiivisia ja organisatorisia prosesseja.

Strategiseen ajatteluun liittyy kaksi keskeistä osa‑aluetta: toimialaan ja teknologiaan liittyvä kontekstuaalinen tieto sekä yleinen strategisen ajattelun kyvykkyys (Varis, 2023). Tämä jaottelu korostaa, että strateginen ajattelu edellyttää sekä yrityksen toimialan ja teknologian tuntemusta että kykyä hahmottaa kokonaisuuksia epävarmuuden keskellä. Pelkkä yleinen strateginen ajattelukyky ei riitä ilman kontekstin tuntemusta – eikä kontekstin tuntemus riitä ilman kykyä tulkita epävarmuutta.

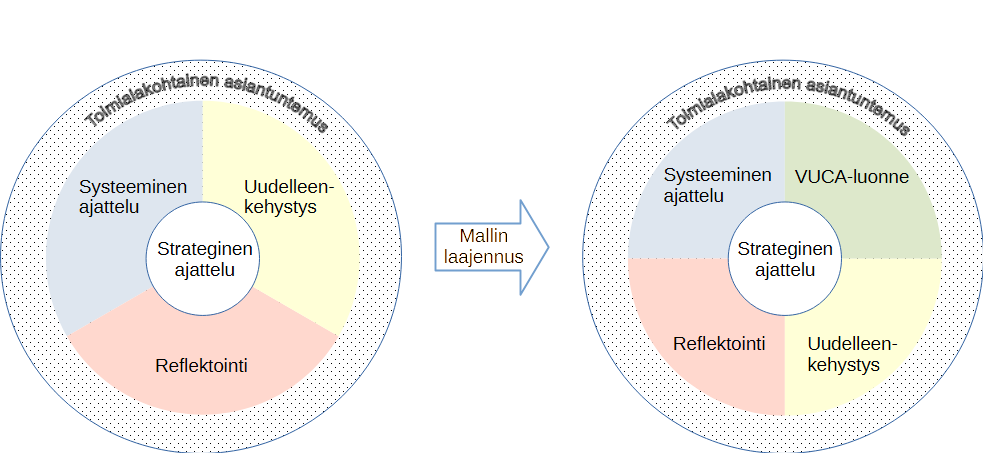

Strategista ajattelua voidaan konkretisoida John Pisapian esittämällä mallilla, jossa ajattelu rakentuu kolmesta toisiaan täydentävästä taidosta (Pisapia, 2009). Näitä ovat systeeminen ajattelu, reflektointi ja uudelleenkehystäminen (Kuvio 1). Systeeminen ajattelu tarkoittaa kykyä hahmottaa, miten jonkin ilmiön eri osat liittyvät toisiinsa ja muodostavat kokonaisuuden. Reflektointi on taito tarkastella menneitä päätöksiä ja ymmärtää, miksi jotkut ratkaisut onnistuivat ja toiset eivät. Uudelleenkehystämisen taito puolestaan tarkoittaa kykyä nähdä asioita uudella tavalla ja yhdistellä elementtejä tavoilla, joita kukaan muu ei ole aiemmin yhdistänyt. Näitä taitoja KTT Keijo Varis on arvioinut ja kehittänyt Turun ammattikorkeakoulun MBA‑tutkinnon opintojaksollaan Strateginen ajattelu ja johtaminen jo 11 vuoden ajan. Arviointeja on käsitelty myös hänen julkaisuissaan (Varis, 2025).

Keijo Varis on täydentänyt Pisapian mallia neljännellä elementillä (Kuvio 1): kyvyllä arvioida, kuinka VUCA‑tyyppinen (epävakaa, epävarma, monimutkainen ja monitulkintainen) päätöksentekotilanne on (Varis, 2023). VUCA viittaa ympäristöihin, joissa muutokset ovat nopeita ja arvaamattomia, ennakointi on vaikeaa, syy‑seuraussuhteet epäselviä ja tilanteet voivat tarkoittaa useita asioita samanaikaisesti. Mitä paremmin yritys ymmärtää toimintaympäristönsä epävarmuuden, sitä paremmin se pystyy tekemään päätöksiä, jotka kestävät myös muuttuvissa olosuhteissa. Tätä arviointia voidaan tukea esimerkiksi riippumattomalla asiantuntijapaneelilla, jolloin sisäisen johtoryhmän ja ulkoisen asiantuntijaryhmän välinen VUCA‑arviointiero kertoo päätöksentekoon liittyvän epävarmuuden ja riskin tasosta.

Kuvio 1. Pisapian kolmen taidon malli ja Keijo Variksen (2023) siitä johtama neljän taidon laajennus

Kokonaisuutena strateginen ajattelu muodostuu siis kontekstuaalisen ymmärryksen ja yleisen strategisen ajattelukyvyn yhdistelmästä. Kumpikaan ei yksin riitä: ilman toimialan ja teknologian tuntemusta yritys ei ymmärrä toimintaympäristönsä reunaehtoja, ja ilman strategista ajattelukykyä se ei kykene tulkitsemaan epävarmuutta tai tekemään päätöksiä, jotka kantavat pitkälle tulevaisuuteen.

Mitä tulokset merkitsevät Suomelle?

Kirjallisuus ja tutkimus muodostavat kokonaisuuden, jonka avulla myös Suomen tilannetta voidaan arvioida. Yleisesti yritysjohtajien taustat eivät selitä innovaatiokykyä suomalaisissa yrityksissä ainakaan T&K‑panostusten valossa tarkasteltuna, mutta tästä huolimatta T&K‑intensiteetti näyttäisi olevan toimiva ajuri suomalaisyritysten kannattavuudelle. Suomalainen tutkimus ja kehitys ovat kansainvälisen mittapuun mukaan painottuneet vahvemmin kehittämiseen kuin tutkimukseen, mikä herättää kysymyksiä ilmiön taustalla vaikuttavista tekijöistä.

Yritysjohdossa strateginen ajattelu ja kyky tehdä rohkeita, mutta järkeviä pitkäjänteisiä strategisia valintoja ovat tärkeämpiä kuin yksittäiset demografiset taustatekijät. Suomen talouspolitiikan näkökulmasta tämä tarkoittaa sellaisia koulutuspoliittisia toimia, jotka vahvistavat yritysten johdon strategisen ajattelun ja päätöksenteon kyvykkyyttä, ja sellaisia talouspoliittisia päätöksiä, jotka ohjaavat yritysten T&K‑panostuksia sekä niiden rakennetta kohti strategisempaan ja tutkimuspainotteisempaan suuntaan.

Lopuksi on kuitenkin huomattava, että nyt tehdyn tutkimuksen tulokset koskevat nimenomaan suuria ja keskisuuria suomalaisia pörssiyhtiöitä, jotka raportoivat IFRS‑standardien mukaisesti. Tarkasteltu yritysjoukko ei sisällä pieniä tai listaamattomia yrityksiä, joista monet toimivat teknologiaintensiivisillä markkinasegmenteillä ja voivat olla selvästi tutkimusintensiivisempiä. IFRS‑raportointikäytännöt myös alentavat rakenteellisesti raportoituja T&K‑lukuja, koska ne suosivat kehittämismenojen aktivointia tutkimusmenojen sijaan. Tämän vuoksi nyt tehdyn tutkimuksen tuloksia ei voi yleistää koko suomalaiseen yrityskenttään, jonka T&K‑profiilit voivat poiketa merkittävästi pörssiyhtiöistä.

Makrotason tarkastelut tukevat tätä tulkintaa. OECD:n ja Sitran analyysien mukaan pitkän aikavälin riski kasvaa silloin, kun tutkimusorientoitunutta R&D‑toimintaa ei tehdä. Ilman uuden tiedon ja uusien markkinoiden syntyä yritysten strateginen liikkumavara kapenee ja Suomen kansantalouden dynamiikka heikkenee (OECD, 2020, 2022; Pohjola, 2025). Tämä näkyy myös yritystasolla: tehokkuutta parantava kehittämispainotteinen R&D on yleistä, mutta tutkimusvetoisen innovaation puute rajoittaa kasvupotentiaalia ja pitkän aikavälin kilpailukykyä.

Tuloksia ei myöskään pidä tulkita siten, että ylimmän johdon ja hallituksen puheenjohtajien koulutuksella ei olisi merkitystä työelämässä tai että korkeasta koulutuksesta olisi haittaa. Päinvastoin: toimitusjohtajien ja hallituksen puheenjohtajien koulutustaso on Suomessa keskimäärin kiitettävän korkea ja hyvin homogeeninen. Tämä osaltaan selittää, miksi koulutustaustojen välisiä eroja ei näy yritystason tunnusluvuissa. Sama ilmiö näkyy myös kansainvälisessä kirjallisuudessa: kehittyneissä talouksissa korkea koulutustaso on käytännössä perusedellytys uralla etenemiselle, minkä vuoksi koulutuksen sisäinen vaihtelu ylimmän johdon joukossa on vähäistä ja sen selitysvoima yritystason tuloksille rajallinen, muiden tekijöiden ollessa huomattavasti merkittävämpiä.

Aineisto osoittaa, että johtoasemaan valikoituneiden henkilöiden koulutustausta ei selitä yritysten kasvua, R&D‑intensiteettiä tai kannattavuutta. Kirjallisuuden perusteella erot syntyvät enemmän strategisesta ajattelusta, kognitiivisista kyvykkyyksistä ja johtamisen laadusta kuin tutkintonimikkeistä. Tästä syystä johtajien koulutustaustojen sijaan huomiota tulisi kiinnittää strategisen ajattelun kehittämiseen, strategisen päätöksenteon kyvykkyyteen ja johtoryhmien kognitiiviseen monimuotoisuuteen. Onnistuneet strategiat syntyvät koko johtoryhmän synergiana. Yksittäisen ihmisen — jopa yritysjohtajan — vaikutus on vain yksi osa kokonaisuutta. Suomen tulevaisuus ei riipu siitä, millainen on toimitusjohtajan tai hallituksen puheenjohtajan koulutus, vaan siitä, miten yritysjohtajat ja hallitusten jäsenet osaavat ajatella ja innovoida strategisesti sekä mihin he uskaltavat investoida viisaasti ja pitkäjänteisesti.

Kirjoittajien yhteystiedot

Jussi Rissanen, FT

Turku

sähköposti: jusvairis@gmail.com

Keijo Varis, KTT

Turun ammattikorkeakoulu

Turku ja Jyväskylä

sähköposti: keijo.varis@turkuamk.fi ja

ktvaris53@outlook.com

Lähteet

Amoroso, S., Moncada‑Paternò‑Castello, P., & Vezzani, A. (2017). R&D profitability: The role of risk and Knightian uncertainty. Small Business Economics, 48(2), 331–343. https://doi.org/10.1007/s11187-016-9776-z

Atkinson, P. E., & Blundell‑Wignall, A. (2021). Education and social mobility: How well do CEO elites do? SSRN. https://doi.org/10.2139/ssrn.4140630

Belderbos, R., Lokshin, B., & Sadowski, B. (2015). The returns to foreign R&D. Journal of International Business Studies, 46(4), 491–504. https://doi.org/10.1057/jibs.2014.63

Ciftci, M., & Cready, W. M. (2011). Scale effects of R&D as reflected in earnings and returns. Journal of Accounting and Economics, 52(1), 62–80. https://doi.org/10.1016/j.jacceco.2011.02.003

Ehie, I. C., & Olibe, K. (2010). The effect of R&D investment on firm value: An examination of US manufacturing and service industries. International Journal of Production Economics, 128(1), 127–135. https://doi.org/10.1016/j.ijpe.2010.06.005

Gharbi, S., Sahut, J.-M., & Teulon, F. (2014). R&D investments and high-tech firms’ stock return volatility. Technological Forecasting and Social Change, 88, 306–312. https://doi.org/10.1016/j.techfore.2013.10.006

Gottesman, A. A., & Morey, M. R. (2006). Does a better education make for better managers? An empirical examination of CEO educational quality and firm performance. SSRN. https://doi.org/10.2139/ssrn.564443

Jalbert, T., Furumo, K., & Jalbert, M. (2011). Does educational background affect CEO compensation and firm performance? Journal of Applied Business Research, 27(1). https://doi.org/10.19030/jabr.v27i1.907

Liedtka, J. M. (1998). Linking strategic thinking with strategic planning. Strategy & Leadership, 26(4), 30–35.

Mintzberg, H. (1991). Strategic thinking as “seeing. In J. Näsi (Ed.), Arenas of strategic thinking (pp. 21–25). Foundation for Economic Education.

Morresi, O. (2017). How much is CEO education worth to a firm? Evidence from European firms. PSL Quarterly Review, 70, 311–353. https://doi.org/10.13133/2037-3643_70.282_4

Organisation for Economic Co-operation and Development. (2016). OECD Economic Surveys: Finland 2016. OECD Publishing. https://doi.org/10.1787/eco_surveys-fin-2016-en

Organisation for Economic Co-operation and Development. (2020). OECD Economic Surveys: Finland 2020. OECD Publishing. https://doi.org/10.1787/673aeb7f-en

Organisation for Economic Co-operation and Development. (2022). OECD Economic Surveys: Finland 2022. OECD Publishing. https://doi.org/10.1787/516252a7-en

Pisapia, J. (Ed.). (2009). The strategic leader: New tactics for a globalizing world. Information Age Publishing.

Pohjola, M. (2025). Miksi Suomen talous ei kasva [“Why Isn’t Finland’s Economy Growing”]? Sitra. https://www.sitra.fi/wp-content/uploads/2025/02/sitra-miksi-suomen-talous-ei-kasva.pdf

Rađenović, T., Krstić, B., Janjić, I., & Jovanović-Vujatović, M. (2023). The effects of R&D performance on the profitability of highly innovative companies. Strategic Management, 28(3), 34–45. https://doi.org/10.5937/StraMan2200034R

Varis, K. (2023). What is strategic thinking? Updated version 3.0 (1.10.2023) [Conference presentation]. ResearchGate. https://www.researchgate.net/profile/Keijo-Varis/publication/369306725_What_is_Strategic_Thinking_Updated_Version_30_on_1102023/links/65246247fc5c2a0c3bc6eed6/What-is-Strategic-Thinking-Updated-Version-30-on-1102023.pdf

Varis, K. (2025). Strategic thinking and management [Course material]. Turku University of Applied Sciences.