Poistosuunnitelma – Merkittävä osa yritystalouden suunnittelua?

Useille yrityksille pysyvien vastaavien osuus taseen loppusummasta on hyvinkin merkittävä. Näistä tehtävät vuotuiset poistot rasittavat tilikauden tulosta, joten vaikutus voi olla suuri koko yrityksen talouteen. Opinnäytetyössä perehdyttiin poistosuunnitelman laadinnan työkaluihin, erilaisten suunnitelmien vaikutuksiin ja lopuksi vertailtiin erilaisia suunnitelmia ja niiden kannattavuutta erilaisissa tilanteissa. Yritystaloutta kyllä suunnitellaan, mutta sen merkittävää osaa ei tulisi unohtaa: poistojen suunnittelua. Suunnittelun tulokset näkyvät tilikauden tuloksessa, yritysverotuksessa ja tilinpäätöksen tunnusluvuissa. Kuulostaako poistojen suunnittelu merkittävältä? Sitä se todella on.

Mitä ovat taseen pysyvät vastaavat? Ne ovat hyödykkeitä, joiden tuloa tuottava vaikutus kestää useamman vuoden, esimerkiksi tuotantokone luo yritykselle tuloja useamman vuoden ajan. Kun hyödyke aktivoidaan taseelle, tapahtuu sen poistaminen kirjanpidon suunnitelman mukaisina poistoina vuosittain. Hyödykkeen kuluvaikutus tuloslaskelmalle jakautuu siis useammalle vuodelle poistoina. Poistot rasittavat tulosta, joten niiden valittu poistotapa ja -aika vaikuttavat koko yritystalouteen: tulokseen, verotukseen ja tunnuslukuihin.

Poistot rasittavat tulosta, joten niiden valittu poistotapa ja -aika vaikuttavat koko yritystalouteen: tulokseen, verotukseen ja tunnuslukuihin.

Miten poistosuunnitelma kannattaa laatia?

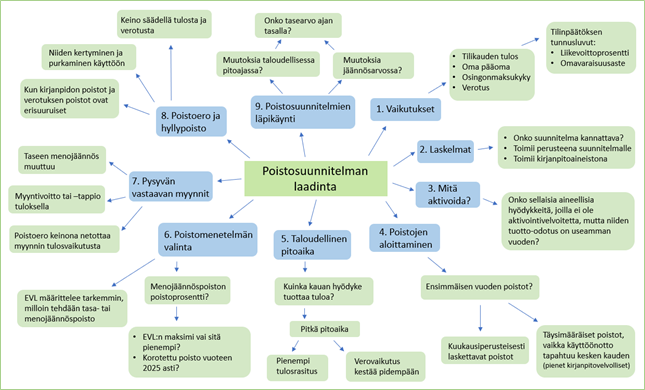

Poistosuunnitelmaa ei voi laatia vain oman mielen mukaan, vaan poistoja ohjaa kirjanpitolaki ja laki elinkeinotulon verotuksesta. Niiden rajoissa kirjanpidon suunnitelman mukaisiin poistoihin (sumupoistoihin) voi vaikuttaa. Opinnäytetyön sivutuotoksena syntyi Mind Map, joka koostaa pääkohtia poistojen suunnittelun tueksi:

Milloin poistoja on hyvä suunnitella?

Onko taseen pysyvien vastaavien määrä merkittävä taseen koko loppusummasta? Jos on, niin poistot näkyvät silloin suurena kulueränä tuloslaskelmalla vuosittain. Silloin on merkittävää ottaa poistojen suunnittelu osaksi koko yritystalouden suunnittelua. Lisäksi, jos aktivoitavan hyödykkeen arvo on suuri, lisää se suunnittelun tärkeyttä poistojen tulosvaikutuksen suuruuden takia.

Onko taseen pysyvien vastaavien määrä merkittävä taseen koko loppusummasta? Jos on, niin poistot näkyvät silloin suurena kulueränä tuloslaskelmalla vuosittain.

Poistoja on hyvä suunnitella ennen uuden tilikauden alkua, mutta myös kesken tilikautta, jos tehdään uusia investointeja, joille tulee tehdä poistosuunnitelma. Myös ennen tilikauden päättymistä on hyvä varmistaa suunnitelmat. Se on viimeinen hetki vaikuttaa tulokseen, verotukseen ja tunnuslukuihin.

Tulokseen, verotukseen ja tunnuslukuihin vaikuttaminen – miksi niihin tulisi vaikuttaa?

Heikon tuloksen vaikutukset ovat moninaiset:

- Kannattavuus > liikevoittoprosentti huononee

- Oman pääoman kehitys > omavaraisuus ja vakavaraisuus huononee

- Osingonmaksukyky > kun tulos ja oma pääoma heikkenee, ei ole kannattavaa maksaa osinkoja, ettei yrityksen oma pääoma heikkene liikaa tai mene jopa negatiiviseksi

Heikon tuloksen vaikutukset näkyvät laajasti tuloksella, tilinpäätöksen tunnusluvuissa ja osingonmaksukyvyssä.

Heikon tuloksen vaikutukset näkyvät laajasti tuloksella, tilinpäätöksen tunnusluvuissa ja osingonmaksukyvyssä. Yrityksen tavoitteena on tuottaa voittoa ja olla kannattava. Yrityksen kasvu ja kehittäminen vaativat rahoitusta – sitä saa kertyneestä omasta pääomasta tai ulkopuoliselta rahoittajalta. Lainaa haettaessa ja yritystä myydessä näillä asioilla on suuri painoarvo. Siksi tulokseen, verotukseen ja tunnuslukuihin vaikuttaminen on tärkeää tuntea ja tiedostaa mahdollisuutena.

Hyvä tulos näkyy myös suuremmissa maksettavissa veroissa. Mitä suuremmat ovat verotuksen poistot, sitä suurempi on tulosrasitus ja sitä vähemmän on maksettavia veroja. Verosuunnittelu on tärkeä osa poistojen suunnittelua.

Millainen poistosuunnitelma on kannattava?

Se, millainen poistosuunnitelma on kannattava, riippuu yrityksestä, sen taloudellisesta tilasta ja sen tavoitteista. Onko tulos kasvussa vai onko näkymissä heikompi vuosi ja oma pääoma uhkaa mennä negatiiviseksi? Tällaisessa tilanteessa voi olla tarpeellista vähentää tuloksen rasitusta ja parantaa tulosta mm. poistojen suunnittelulla. Onko yrityksen taseella kertynyttä poistoeroa? Sitä voidaan purkaa tuloslaskelmalle pienentämään sumupoistoja ja näin parantamaan tulosta.

Tärkeintä on tehdä laskelmia suunnittelun tueksi – Onko suunnitelma kannattava, tukeeko se haluttuja tavoitteita?

Tärkeintä on tehdä laskelmia suunnittelun tueksi – onko suunnitelma kannattava, tukeeko se haluttuja tavoitteita? Opinnäytetyön empiirisessä osiossa on analysoitu toimeksiantajayrityksen nykyistä poistosuunnitelmaa ja tehty sille erilaisia vertailulaskelmia, joilla analysoidaan erilaisten poistosuunnitelmien kannattavuutta kyseisen yrityksen kannalta. Laskelmien ja niiden analyysin tulokset ovat toimeksiantoyrityksen näkökulmista sovellettavissa. Kuka tahansa yrittäjä voi hyötyä laskelmien näkökulmista, mutta tuloksia tulee laskea ja analysoida aina yrityskohtaisesti.

Mitä poistomahdollisuuksia on olemassa ja kannattaako poistot tehdä maksimimääräisinä vai sitä pienempinä? Näihin kysymyksiin on perehdytty opinnäytetyössä. Poistosuunnittelu on merkittävä osa yritystalouden suunnittelua – ota se haltuun, niin saat tavoitellut tulokset näkymään tuloksessa, verotuksessa ja tilinpäätöksen tunnusluvuissa.

Lähteet

Raunio, H. 2023. Poistosuunnitelma osana yritystalouden suunnittelua : case Yritys X Oy Erilaisten poistosuunnitelmien vertailu ja kannattavuus – Theseus, Turun ammattikorkeakoulun opinnäytetyö.

Kuvitus kuvat: MS Office kuvapankki

Mind Map kaavio: @ Hanna-Riina Raunio

Kirjanpitolaki 30.12.1997/1336. Finlex.fi 2023. Viitattu 29.9.2023.

Kirjanpitolaki 1336/1997 – Ajantasainen lainsäädäntö – FINLEX ®

Laki elinkeinotulon verottamisesta 24.6.1968/360. Finlex.fi 2023. Viitattu 29.9.2023.

Laki elinkeinotulon verottamisesta 360/1968 – Ajantasainen lainsäädäntö – FINLEX ®